A busca por redução de impostos no agronegócio está no centro das preocupações de produtores rurais, cooperativas e agroindústrias, especialmente diante das mudanças previstas para 2026 com a implantação gradual da Reforma Tributária.

O setor terá de lidar com novas regras do IVA dual (CBS e IBS), regimes específicos para insumos agropecuários, revisão de benefícios fiscais e maior rastreabilidade das operações.

Por isso, compreender como funciona a redução de impostos no agronegócio e quais estratégias podem ser utilizadas é determinante para proteger margens, manter competitividade e garantir sustentabilidade financeira.

Este guia aborda as principais mudanças previstas, oportunidades de economia e como se preparar na prática para 2026.

Entendendo o cenário tributário do agronegócio para 2026

O agronegócio é um dos setores mais impactados pela Reforma Tributária, principalmente porque opera sob ampla cadeia de insumos, operações interestaduais, exportações e regimes especiais.

A transição começa em 2026, com:

- Início da alíquota teste da CBS.

- Substituição gradual do PIS e Cofins.

- Avanço para o IBS, que substituirá ICMS e ISS.

- Manutenção de regimes diferenciados para itens agropecuários estratégicos.

- Revisão de créditos tributários e incentivos regionais.

Esse contexto torna a redução de impostos no agronegócio uma necessidade de gestão, e não apenas uma boa prática.

Estratégias como reorganização societária, classificação fiscal adequada, planejamento operacional e revisão de créditos ganham cada vez mais relevância.

Quais serão os impactos diretos da Reforma na carga tributária do agro?

A carga tributária do setor pode variar conforme a atividade. Segundo análises recentes da CNA (2024) e estudos econômicos do Ministério da Fazenda, as mudanças tendem a:

- Reduzir cumulatividade para produtores com alto volume de compras de insumos.

- Ajustar benefícios fiscais voltados à cesta básica rural e produtos essenciais.

- Corrigir distorções interestaduais, principalmente no transporte e na circulação de grãos.

- Ampliar a formalização da cadeia, devido ao modelo full credit do IVA.

Isso significa que, para muitos produtores, a redução de impostos no agronegócio pode ser potencializada pela correta apuração de créditos e pelo enquadramento adequado das operações.

Porém, para quem tem pouca rastreabilidade ou classificação incorreta, o risco é o oposto: aumento de carga e autuações.

Oportunidades reais de redução tributária para o agronegócio

A seguir, uma análise das principais oportunidades para reduzir legalmente a carga fiscal até 2026.

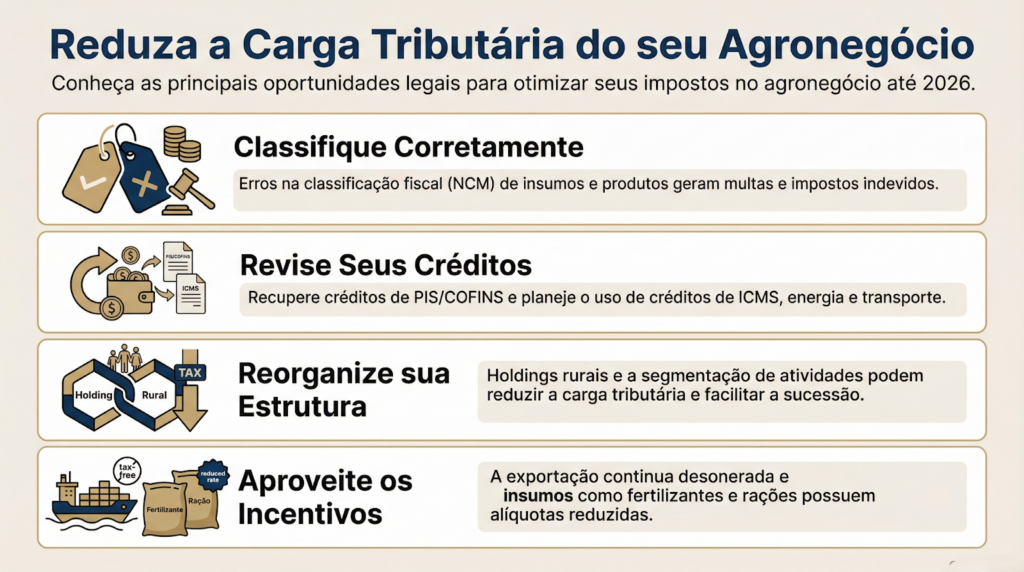

1. Melhoria na classificação fiscal (NCM)

A operação agropecuária depende diretamente do enquadramento correto de insumos, defensivos, máquinas e produtos.

Erros de NCM podem gerar:

- Pagamento indevido de tributos.

- Multas elevadas.

- Perda de créditos no novo modelo.

Ao mesmo tempo, o acerto na classificação pode gerar redução de impostos no agronegócio, especialmente para itens com benefícios previstos no IVA.

2. Revisão de créditos tributários

Com o modelo não cumulativo ampliado, aumentam as oportunidades para:

- Recuperação de créditos de PIS/COFINS.

- Planejamento de créditos de ICMS acumulados.

- Aproveitamento de créditos de energia elétrica, transporte e armazenagem.

Produtores com cadeia integrada terão ainda mais potencial de economia.

3. Reorganização societária

Estratégias como divisão patrimonial, holdings rurais e segmentação de atividades podem:

- Reduzir a carga sobre operações específicas.

- Facilitar aproveitamento de benefícios para exportação.

- Melhorar a sucessão familiar.

Essa abordagem deve ser feita com estudo tributário aprofundado.

4. Incentivos para exportações

A desoneração das exportações permanece no sistema do IVA dual, permitindo redução de impostos no agronegócio para quem atua no mercado externo.

5. Regimes específicos para insumos e alimentação animal

Itens como:

- Fertilizantes

- Rações

- Medicamentos veterinários

- Defensivos autorizados

devem manter alíquotas reduzidas ou diferenciadas, o que abre espaço para otimização fiscal conforme o perfil produtivo.

Tabela: O que pode reduzir ou aumentar a carga tributária no agro em 2026

A tabela abaixo apresenta um panorama atualizado com base em estudos de 2024 da CNA e Ministério da Fazenda.

| Fator analisado | Tendência para 2026 | Impacto possível | Relação com a redução de impostos no agronegócio |

| Nova sistemática de créditos | Expansão do creditamento | Maior recuperação de créditos | Economia para produtores com alto custo operacional |

| Regimes especiais para insumos | Mantidos com ajustes | Varia conforme NCM | Possibilidade de alíquota reduzida |

| Substituição tributária | Redução gradual | Menos cumulatividade | Melhora de margens em operações interestaduais |

| Exportações | Mantêm desoneração | Competitividade ampliada | Redução direta da carga |

| Benefícios regionais | Redução de distorções | Readequação de incentivos | Exige planejamento para manter economia |

| Obrigações acessórias | Aumento da rastreabilidade | Exige adaptação | Impacto indireto, mas importante para créditos |

Estratégias práticas para se preparar para 2026

1. Mapear todas as operações da cadeia

O primeiro passo para garantir redução de impostos no agronegócio é ter um mapeamento completo:

- Entradas de insumos

- Processos internos

- Saídas (venda, exportação, transferência)

- Serviços utilizados

Esse levantamento facilita o aproveitamento de créditos no novo IVA.

2. Revisar contratos e fornecedores

A partir de 2026, a rastreabilidade será determinante para validar créditos.

É fundamental revisar:

- Notas fiscais

- Cadeia de transporte

- Classificação de insumos

- Condições de compra

Fornecedores com falhas podem gerar perda de crédito para o produtor.

3. Planejar a escolha do regime no período de transição

Entre 2026 e 2033 convivem dois sistemas:

- Tributação antiga

- IVA dual (CBS e IBS)

Cada ano terá impactos diferentes. A projeção tributária evita pagamentos desnecessários.

4. Adotar soluções tecnológicas

Softwares de gestão fiscal e automatização garantem:

- Classificação fiscal correta

- Controle de estoque

- Apuração eficiente de créditos

- Prevenção de erros que aumentam carga tributária

5. Implementar auditorias regulares

Auditorias periódicas permitem:

- Identificar créditos não aproveitados

- Corrigir operações

- Reduzir riscos fiscais

- Garantir economia recorrente

Como a contabilidade especializada pode ajudar

Profissionais que atuam diariamente com o setor conseguem identificar oportunidades que passam despercebidas no dia a dia operacional.

A atuação contábil especializada no agro envolve:

- Análise de NCM

- Revisão tributária completa

- Estudo de incentivos regionais

- Planejamento para o período de transição da Reforma

- Controle e validação de créditos no novo IVA

- Reorganização societária orientada ao campo

Essa abordagem é essencial para transformar a redução de impostos no agronegócio em um resultado concreto e sustentável.

Maximize a redução de impostos no agronegócio com apoio especializado

Se o objetivo é aproveitar todas as oportunidades de economia tributária e preparar seu negócio rural para as mudanças de 2026, contar com especialistas faz toda a diferença.

A Martins Pereira Simão oferece suporte completo em:

- Planejamento tributário para operações rurais

- Revisão fiscal com identificação de créditos

- Consultoria estratégica para transição ao IVA dual

- Auditoria e compliance tributário

- Estudos de reorganização societária para propriedades rurais

Acesse o site e fale com a equipe para avaliar gratuitamente como aplicar redução de impostos no agronegócio na sua realidade produtiva.